M&Aと聞きますと大企業の行うというイメージを持たれている方もいらっしゃるかも知れませんが、実際はM&Aを行うのに会社の規模は関係なく、代表取締役1人の1人法人でも個人事業主でもM&Aは可能です。

このようなお悩みをお持ちの経営者の皆様!その悩みM&Aで解決しましょう!

①人手不足を解消したい

「少子化による労働人口の減少」や「働き方の多様化」により様々な業界で人手が不足して頭を抱えている経営者の方も少ないないと思われます。また人手不足が長期化してしまいますと、既存の従業員への過度な負担となり、離職をさらに加速させる可能性があります。また、業務が滞り、サービスの品質低下を招くことで、業績にも大きな影響を及ぼしかねません。

具体的にどのようにM&Aで人手不足を解消するのかと言いますと、M&Aより譲り受けた会社の従業員を自社の従業員として雇用することで人手不足を解消されます。譲り受けた会社の従業員には、即戦力となる人材がいたり、自会社の利益が出て黒字なのに後継者がおらずやむなく会社をたたむという中小企業が増加傾向にあります。後継者不在に悩む中小企業の多くは、後継者の育成で苦戦しています。

日本の企業は97%がファミリー企業(特定の親族・一族などが経営する企業)ですので身内に後継者になってもらおうとしても、経営者として十分なスキルを教えることに苦労していることが多いです。だからといって従業員の中から選んだとしても、本人が後継者になることに同意していないケースが一定数見られています。

具体的にどのようにM&Aで後継者不足を解消するのかと言いますと、M&Aで譲り受けた会社の従業員の中から後継者を見定めるという方法です。

後継者選択の幅が広がり、外部の人材を入れることで自社にないスキルや知識を確保できますが、株主に反対されるという弊害もあります。

また、後継者不足の企業にこちらからアプローチして自ら後継者に立候補するという手法もあります。

自社にないスキルや技術をもった人材を確保することができます。

②後継者がいない

会社の利益が出て黒字なのに後継者がおらずやむなく会社をたたむという中小企業が増加傾向にあります。後継者不在に悩む中小企業の多くは、後継者の育成で苦戦しています。

日本の企業は97%がファミリー企業(特定の親族・一族などが経営する企業)ですので身内に後継者になってもらおうとしても、経営者として十分なスキルを教えることに苦労していることが多いです。だからといって従業員の中から選んだとしても、本人が後継者になることに同意していないケースが一定数見られています。

具体的にどのようにM&Aで後継者不足を解消するのかと言いますと、M&Aで譲り受けた会社の従業員の中から後継者を見定めるという方法です。

後継者選択の幅が広がり、外部の人材を入れることで自社にないスキルや知識を確保できますが、株主に反対されるという弊害もあります。

また、後継者不足の企業にこちらからアプローチして自ら後継者に立候補するという手法もあります。

③会社をM&AやイグジットしてFIREしたい!

自分で設立した会社をM&Aやイグジット(会社売却)して、FIRE(早期リタイア)したいと考えている経営者の方も少なくないかと思います。

日本は現在、円安の影響で不景気で税金ばかりが高い現状となっております。そのような現状に見切りをつけて資産を増やして残りの人生は海外でFIREしたいと考えている経営者の方に、M&Aやイグジットは最適な手法であります。

M&Aやイグジットをしたくても、会社を譲受けてくれる人を探さないといけません。また売却金額や株式の譲渡など専門的な知識が必要となりますので、ご自身でM&Aやイグジットを行うのは至難の業です。

弊社などの専門家に任せて頂ければ、M&Aやイグジットをスムーズにサポートさせて頂き、また既存の従業員も譲受企業で雇用してもらうことも可能ですので、心おきなくFIREできると思います。

④新規分野に参入したい

M&Aを通じた新規分野のスタートで既存の事業との相乗効果(シナジー効果)を期待している経営者の方もいらっしゃるかと思います。M&Aを活用して新規分野にチャレンジすれば素早く効率的に新規分野を始められることも可能となり、売却側の企業が持つ人材や技術を獲得することもできます。

1つの例として、建築会社やハウスメーカーを経営してる企業で建設した建物を売却する際に、不動産会社に頼まないと売却することができません。なのでこのような場合に建築会社やハウスメーカーや不動産会社をM&Aすれば自社で建てた建物を自社で販売することが可能となります。

⑤新しく会社を設立するよりは

新規で事業を立ち上げる場合、周囲からの信頼やブランド力がゼロの状態からスタートすることになります。また会社を設立するには司法書士に依頼して法務局で手続したり、会社の決算を依頼する税理士を探したりと手間がかかります。しかし、M&Aによる買収ならば、買収側の企業が培った信頼やブランドも引き継ぐことが可能で、会社を設立する手間や人脈も確保することができます。

具体的には、新規で事業を立ち上げる際に、立ち上げようと考えている業種と同じ業種の企業がM&Aの対象になっていないかをリサーチします。

新規で事業を立ち上げるより、費用は多く必要になってくるかとも思いますが、譲渡企業から従業員を引き継げるので人手不足で悩んだり、業務に必要な特別な許可を引き続き使用することができます。

異業種同士のM&A

事業承継やM&Aという言葉を聞きますと、同じ業種つまり同業種での話と思いがちかも知れませんが、弊社では同業種の事業承継やM&Aはもちろん、異業種同士の事業承継やM&Aも推進しております。ただ異業種同士と言ってもまったく異なる業種ではなく、譲受会社の何かしらのメリットやシナジー効果になる事業承継やM&Aでないと意味がありません。

異業種のM&AはコングロマリットM&Aや多角化M&Aという名称で呼ばれます。

お勧めの異業種同士の事業承継やM&Aの例を説明させて頂きます。

➀車会社と保険代理店

車を購入して、車を乗るには車の保険が必要不可欠となってきます。交通事故に遭った際に車の修理は車屋さんに聞いて怪我のことなどは保険会社に聞くのは運転する側にとっても、手間になるかと思います。

また、車を買ってもらったなら一緒に車の保険も自社でと思っている車屋さんも少なくはないかと思います。

なので、車屋さんが保険の代理店をM&Aにより譲受け車の販売を行いながら、セットで保険も販売すればシナジー効果が見込めると思います。

②士業同士の事務所

士業と一括りにしても、弁護士や税理士、司法書士や行政書士など様々な種類の士業があります。

法律で、どの士業がどの業務を行うことができるという独占業務が定められていますので、各士業で行うことができる業務が決められています。

この法律を犯すとコンプライアンス違反ということになりますので、業務の範囲を広める意味でも他の士業を譲受け業務の範囲を広めましょう。

例えば、不動産の登記を専門とする司法書士が、税金に関して業務を行いたいときに、税理士の事務所を譲受けていれば、業務の範囲は確実に広がります。

③建設業者が不動産会社を

建設業者の中でも、自社で戸建てを建てたりリフォーム工事を行う建設業者もいらっしゃると思います。

その際に、自社で建てた戸建ての売却やリフォーム工事を行った建物の賃貸を不動産会社に任せているという建設業者さんも多いかと思います。

そのような建設業者さんは、不動産会社を譲り受ければ、不動産の売却や賃貸も自社で可能となりますのでシナジー効果が見込めると思います。

④整骨院や鍼灸院がエステサロン

整骨院や鍼灸院と聞きますと、肩こりや腰痛をマッサージや針治療で治すというイメージを持たれている人が大半だと思います。整骨院や鍼灸院も数が増え、マッサージや針治療のみで勝負していては苦しいと言えるでしょう。整骨院や鍼灸院には女性の方も多く通ってますので、エステサロンを譲受してマッサージや針治療にプラスアルファでシナジー効果を狙いましょう!

●挙げさせて頂きましたコングロマリットM&A及び多角化M&A以外にも、相性がよくシナジー効果が見込まれるコングロマリットM&A及び多角化M&Aは、多数存在すると思います。介護事業者やタクシー会社を譲受して介護タクシー事業を行ったり、ラーメン屋さんがうどん屋さんを譲受して、ラーメンもうどんも提供できるシナジー効果を発揮したりと様々あるかと思います。コングロマリットM&A及び多角化M&Aにつきましては考え方として、既存の事業にプラスアルファに加えるという考え方で行うのがベストだと言えます。ある保険会社が自社の社員をリストラする為に、介護事業所を譲受してリストラ対象の社員を介護事業の部署に異動させてという画期的なコングロマリットM&A及び多角化M&Aの手法もあります。

M&Aで支払う税金

M&Aには様々な手法があり、それぞれ手法により発生する税金が異なります。

一般的な手法である株式譲渡及び事業譲渡にかかる税金について説明させて頂きます。

■株式譲渡の際に必要となる税金

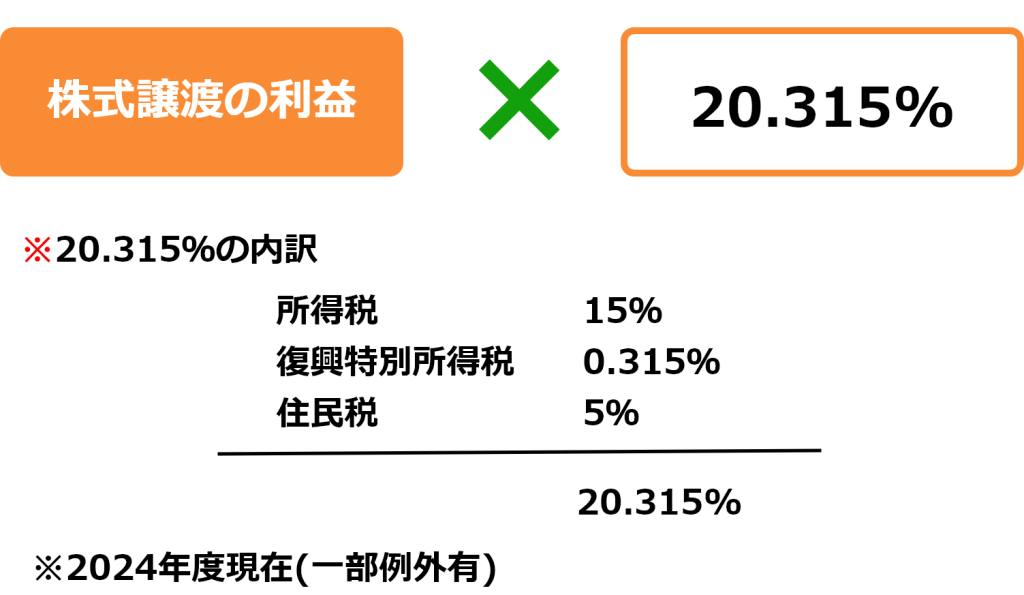

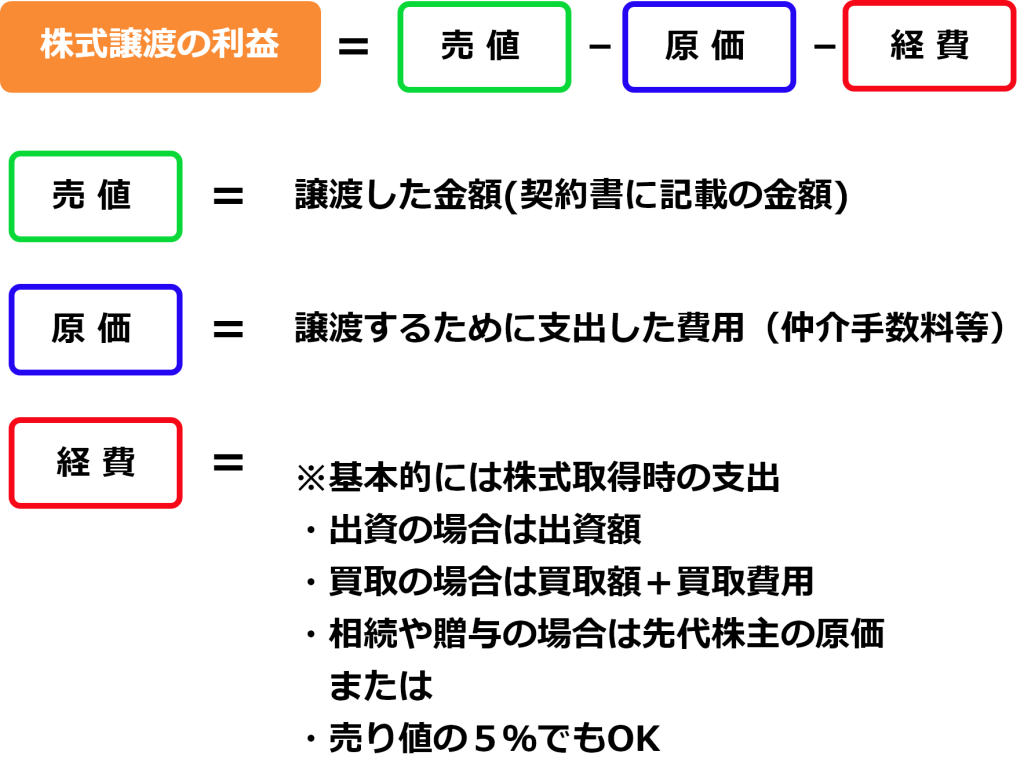

株式の譲渡を行う場合には、原則として、株式取得側(お金を支払い株式を取得する側)に税金はかかりません。一方で、売却側においては個人であれば所得税、復興特別所得税、住民税がかかることになります。法人であれば法人税がかかることになります。

★個人が株式を譲渡した場合にかかる税金

★株式譲渡の利益の内訳

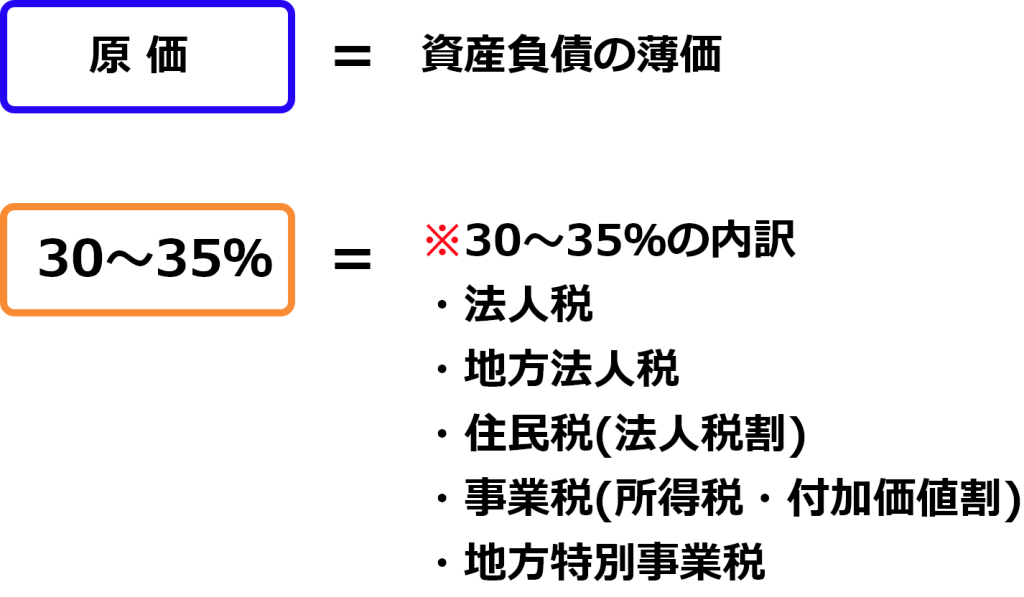

★法人が株式を譲渡した場合にかかる税金

★法人が株式を譲渡した場合の内訳

※資本金・地域・年間所得等により30~35%の間で変動する。

※2024年現在での計算方法になります。

■個人株主と法人の税金の比較

同じ売り値で個人株主として売却するのと、法人として売却する場合、%が低いかと言って必ず個人株主の方が税金を安く抑えられるという訳ではありまん。

仮に売値と経費が同じ額だったとしても、原価の額が個人株主と法人では違うことがほとんどですので、必ず個人株主の方が税金を安く抑えられるということはありません。

※負債も余剰資金もない会社で個人株主と法人で売却した場合を比較してみましょう!

※持っている資産はすべて事業用で、資産の簿価は3億円・負債の簿価は1億円の会社で比較します。

30前に1000万円を出資して設立

売値は3億円

(個人株主も法人も同じ)

【個人株主と法人の比較】

| 個人株主 | 法人 | |

| 売値 | 300百万円 | 300百万円 |

| 原価 | 15百万円 | 200百万円 |

| 税金計算上の利益 | 285百万円 | 100百万円 |

| 税率 | 30.315% | 35% |

| 税額 | 約66百万円 | 約35百万円 |

| 手元に残る額 | 234百万円 | 265百万円 |

| 手元に残る額 | 234百万円 | 265百万円 |